- Inflations- och räntenarrativet är vad som styr marknaderna

- Riksbanken kommer fortsätta jaga upp räntan

- Fokusera på framåtblickande kommentarer i rapportsäsongen

– Vi befinner oss i ett marknadsklimat där dåliga nyheter är bra nyheter, då det medför försiktigare centralbanker, säger investeringschef Jon Arnell.

– En svagare dollar och fallande räntor är vad som krävs för att ge vidare styrka till marknaderna, fortsätter Jon Arnell.

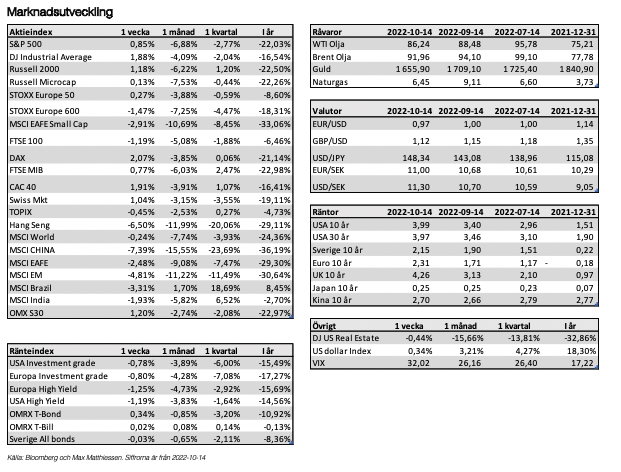

Den senaste månaden har bjudit på en negativ utveckling för världens aktiemarknader som följd av inflations- och ränteoro, men vi kan även addera den övergripande makroekonomiska utvecklingen som intuitivt går emot räntehöjningstakten. Det är också det marknadens oro kretsar kring, det vill säga centralbankernas ensidiga fokus på inflationen utan hänsyn till följderna. En konjunkturell avmattning medför normalt en mer stimulerande penningpolitik i termer av lägre räntor, men miljön vi befinner oss i tillåter inte det i skrivande stund. Centralbankerna, med Federal Reserve i spetsen, har varit tydliga med att en kännbar avmattning är priset vi får betala för en lägre inflation. Frågan marknaden ställer sig är var smärtgränsen går? Det skapar volatilitet och upprepade tjuvstarter på uppsidan, det vill säga marknaderna försöker tolka när Fed kan tänkas komma och vända i sin räntepolitik.

En annan dominerande trend under året har varit dollarstyrkan eller kronans eller eurons svaghet. Beroende på hur man ser det. Men valutan kommer att vara ett återkommande tema i kommande kvartalsrapporter. En stark dollar håller nere den amerikanska inflationen, men det omvända gäller självklart för den rekordsvaga kronan. Exporterande svenska bolag gynnas av en svag krona, men på samma sätt hämmar den starka dollar de globala techjättarna som dominerar indexen i USA. Dollarstyrkan kommer med största sannolikhet hålla i sig ett tag till, men hela världen är långa dollar och minsta tecken på att pausen kommer från Fed lär pressa valutan. Till kronan och eurons fördel.

Brittiskt kaos avvärjt för tillfället

Till den senaste tidens volatila rörelser kan läggas turbulensen i den brittiska politiken, där planer om massiva skattesänkningar ledde till pundkrasch och stegrande räntor. Något som ledde till interventioner från Bank of England i oron för krisande pensionsstiftelser. Den finansiella stressen och oron för spridningseffekter var uppenbar, men har nu lett till en avsatt finansminister, tillbakadragna löften om lägre skatter och allmänna stimulanser och en potentiell regeringskris. Men för tillfället har pundet och de brittiska räntorna stabiliserats och marknaderna kan andas ut.

Riksbanken kan dra till med ytterligare 75 punkter

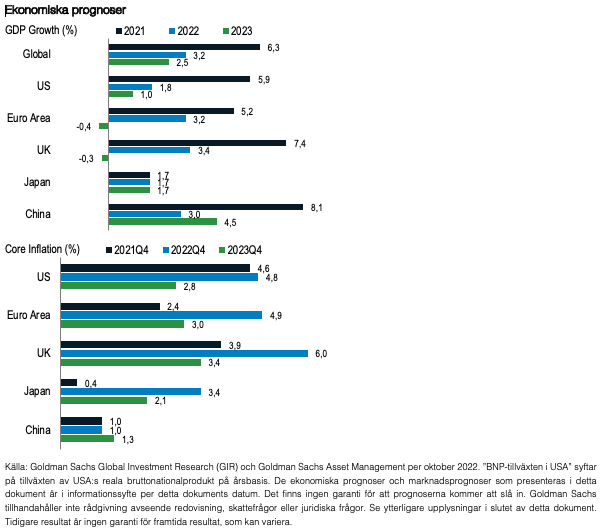

Inflationsutfallet i Sverige för september visade på fortsatt höga tillväxttal inom en rad områden, men där elkostnaderna står ut på uppsidan. KPIF, vilket är det mått Riksbanken använder, kom in på 9,7% för september. Det var i linje med Riksbankens prognos, men över marknadens. Det borde medföra att nästa räntejustering som sker i slutet av november skulle vara en höjning om 50 baspunkter, vilket ligger i Riksbankens prognos. Men givet fortsatt hög takt och rekordsvag svensk krona riskerar vi att få ännu en monsterhöjning om 75 baspunkter. Juryn är fortfarande ute, men vi lutar mer mot 75 än 50 vid mötet i slutet av november i skrivande stund. Vägledande kommer också ECB att vara som kommer med räntebesked redan i slutet av oktober.

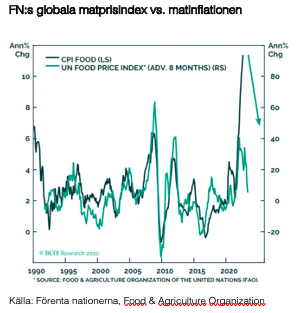

Riksbanken bör kunna ta viss tröst i att de långsiktiga inflationsförväntningarna enligt Prosperas senaste undersökning ligger still under oktober i jämförelse med september. Det finns alltså någon form av förtroende i marknaden för det långsiktiga inflationsmålet om 2%, även om vi idag befinner oss långt därifrån. Den svenska inflationen väntas toppa under inledningen av nästa år och där efter falla tillbaka relativt fort ner mot inflationsmålet. Den stora frågan är så klart om inflationen hinner leta sig längre ut i ekonomin och framför allt in i lönebildningen. Det är den stora inhemska faktorn utöver elförsörjningen som riskerar att driva inflationstalen allt högre och bli mer beständig. I övrigt trendar de flesta inflationsfaktorerna neråt, så som globala matpriser, fallande fraktrater, bättre varuförsörjningskedjor och en generell global efterfrågekollaps.

Inflationen överraskade på uppsidan i USA, men en rad faktorer faller

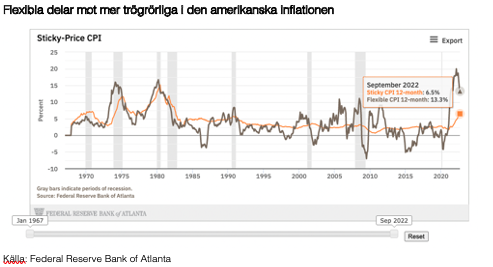

Förra veckan bjöd även på amerikansk inflation, vilken noterades högre än förväntat om än på en lägre nivå än den svenska. USA har passerat inflationstoppen, vilken var i somras, men nivån är alltjämt hög om 8,2% och om vi exkluderar energi 6,6%. Precis som i Sverige är inflationen bred och drivs av bland annat livsmedel, hälsovård och den i inflationskorgen tungt viktade ”shelter cost” alltså boendekostnader. Men boendekostnader är en trögrörlig parameter och dessutom bakåtblickande, där mer snabbfotade indikatorer visar på redan fallande nivåer. Den oroande trenden i den amerikanska inflationen är att det är mer beständiga, ”sticky”, delar som driver på uppsidan, medan varuinflationen faller tillbaka alltmer som följd av en allt svagare efterfrågan i ekonomin.

Fed väntas fortsätta höja till årsskiftet

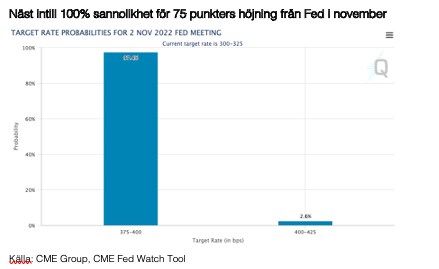

I början av november väntar nästa räntebesked från Fed och marknaden prisar nu med näst intill 100% sannolikhet in en höjning av styrräntan om 75 baspunkter, vilket skulle vara den fjärde raka höjningen om 75 punkter. I december lutar marknaden åt ytterligare 50 eller 75 punkter, vilket skulle innebära en styrränta om 4 – 4,25% vid årsskiftet. Frågan är när pausen kommer för att låta den aggressiva höjningstakten sjunka in i ekonomin. Just nu ligger räntetoppen framåt sommaren i USA, men förutsättningarna kan förändras snabbt. Ekonomin ser allt annat än stark ut, även om arbetsmarknaden alltjämt håller uppe med en låg arbetslöshet om 3,5%. Men antalet öppna anställningstillfällen faller likväl som ansökningarna om arbetslöshetsersättning stiger och allt fler bolag vittnar om neddragningar överlag. En svagare arbetsmarknad och därmed fallande efterfrågan är vad Fed eftersträvar innan de kan ta ett kliv tillbaka.

Vinstestimaten har justerats ned, men frågan är om det är tillräckligt.

Rapportsäsongen har officiellt startat med de amerikanska bankerna och nu följer en lång rad bolagsrapporter från båda sidor av Atlanten. För svensk del sätter det i gång ordentligt denna vecka. Vinstestimaten har justerats på nedsidan, men antagligen inte tillräckligt vilket skulle kunna innebära press på aktier. Svagheten i den europeiska ekonomin, fortsatt dollarstyrka och högre räntor kommer att sätta sina spår i kommentarerna från bolagen i och med den kommande rapportsäsongen. Till det kan vi addera osäkerheten kring Kinas återöppning och vad det innebär för försörjningskedjorna. Estimaten i all ära, men det är de framåtblickande kommentarerna som är av vikt. Mycket negativt är tagit i många kurser, där sämre nyheter har mötts av relativ stabilitet. Men likt börsen i övrigt är frågan vilken typ av inbromsning som är inprisad. En tydlig avmattning? Absolut, men troligtvis inte en längre och djupare variant. I detta skede är det centralbankerna som avgör.

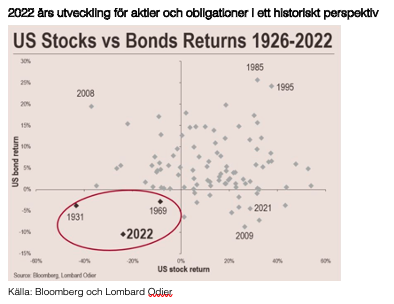

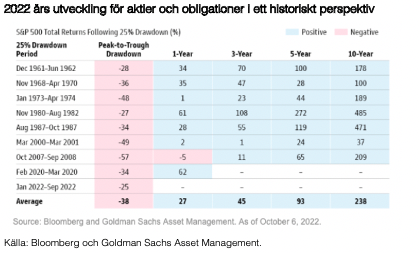

Vi avslutar med två bilder över amerikanska aktier och obligationer i ett historiskt perspektiv. Årets utveckling står ut på den negativa sidan och kan endast mätas med 1931 och 1969. Det är det faktum att båda tillgångsslagen har fallit samtidigt, vilket inte tillhör vanligheterna. Normalt sett skyddar räntedelarna när aktiemarknaden skakar, men 2022 har vi haft en rad faktorer som drivit utvecklingen åt ett annat håll. Enorma stimulanser som förbytts mot rekordsnabba åtstramningar och ett krig i Europa är alla starkt bidragande orsaker. Men historien visar också att den tålmodige har allt att vinna genom att förbli investerad i marknaderna. Där större historiska nedgångar har följts av mer positiva tongångar redan 12 månader framåt i tiden.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.